Chi phí quảng cáo trên google, facebook có được tính vào chi phí

- Lượt xem: 1097

- Tweet

Chi phí quảng cáo trên google, facebook có được tính vào chi phí

Trong hoạt động kinh doanh, nhiều doanh nghiệp dùng hình thức quảng cáo trên mạng, hoặc quảng cáo trên mạng xã hôi, hoặc quảng cáo theo các hình thức của các mạng xã hội trong và ngoài nước như: Yahoo, Faceboook, Google… Những chi phí này thường không có hoá đơn chứng từ, thậm chí còn không có cả hợp đồng kinh tế. Vậy những chi phí này có được tính vào chi phí được trừ không? Chúng tôi xin chia sẻ bài viết Xử lý Chi phí quảng cáo trên google, facebook có được tính vào chi phí được trừ.

1. Chi phí quảng cáo trên google, facebook được tính vào phí phí được trừ

Theo Thông tư 78/2014/TT-BTC tại Điều 6, Khoản 1 quy định về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế như sau:

“1.Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.”

Theo quy định trên, chi phí quảng cáo nhằm bán được hàng hoá dịch vụ cho công ty, nên thuộc chi phí phục vụ hoạt động kinh doanh, thuộc chi phí được trừ. Nhưng để khoản chi trên được tính vào chi phí được trừ, doanh nghiệp cần phải có những chứng từ gì?

2. Chứng từ chi phí quảng cáo trên những trang mạng xã hội google, facebook, hay yahoo….

2.1 Trang mạng xã hội trong nước: Đối với những trang mạng xã hội trong nước, hồ sơ chứng từ để được tính vào chi phí được trừ đối với chi phí quảng cáo là :

- Hợp đồng; Chào hàng; Email xác định đơn hàng

- Hoá đơn GTGT

- Chứng từ thanh toán

2.2 Trang mạng quốc tế như Chi phí quảng cáo trên google, facebook

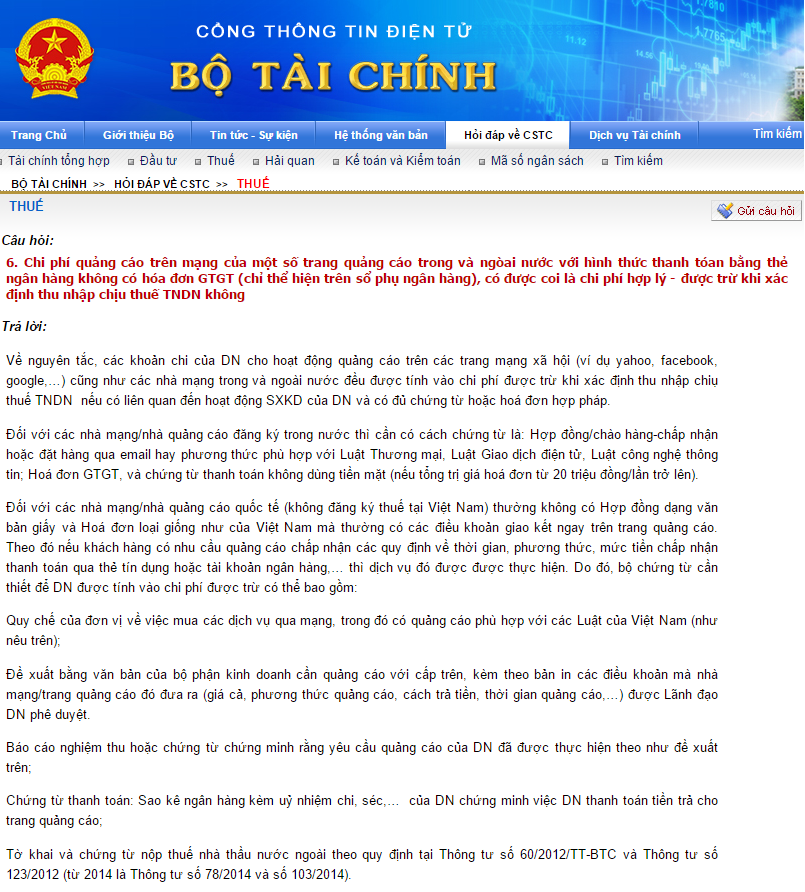

Đối với các nhà mạng quốc tế (không đăng ký thuế tại Việt Nam) thường khi giao kết không có Hợp đồng dạng văn bản giấy và Hoá đơn loại giống như của Việt Nam. Thường ở những mạng đó có các điều khoản giao kết ngay trên trang quảng cáo. Nếu khách hàng có nhu cầu quảng cáo chấp nhận các quy định về thời gian, phương thức, mức tiền chấp nhận thanh toán qua thẻ tín dụng hoặc tài khoản ngân hàng,… thì dịch vụ đó được được thực hiện.

Đối với những trang mạng xã hội quốc tế, hồ sơ chứng từ để được tính vào chi phí được trừ đối với chi phí quảng cáo là :

- Quy chế của đơn vị về việc mua các dịch vụ qua mạng, trong đó có quảng cáo phù hợp với các Luật của Việt Nam (như nêu trên);

- Đề xuất bằng văn bản của bộ phận kinh doanh cần quảng cáo với cấp trên, kèm theo bản in các điều khoản mà nhà mạng/trang quảng cáo đó đưa ra (giá cả, phương thức quảng cáo, cách trả tiền, thời gian quảng cáo,…) được Lãnh đạo DN phê duyệt.

- Báo cáo nghiệm thu hoặc chứng từ chứng minh rằng yêu cầu quảng cáo của DN đã được thực hiện theo như đề xuất trên;

- Chứng từ thanh toán: Sao kê ngân hàng kèm uỷ nhiệm chi, séc,… của DN chứng minh việc DN thanh toán tiền trả cho trang quảng cáo;

Tờ khai và chứng từ nộp thuế nhà thầu nước ngoài theo quy định tại Thông tư số 60/2012/TT-BTC vàThông tư số 123/2012 (từ 2014 là Thông tư số 78/2014 và số 103/2014).

Mời các bạn tham khảo bài viết liên quan:

Cảm ơn các bạn, chúc các bạn thành công!

Nguồn: Thuế Công Minh

Mời bạn xem thêm khóa kế toán thực hành trên chứng từ thực tế, excel, misa 2015 theo TT 200

Tham gia khóa học bạn sẽ có cơ hội:

1. Được làm thực hành trên chứng từ, hóa đơn và sổ sách của doanh nghiệp.

2. Được cài đặt + tặng phần mềm kế toán Misa có bản quyền để hỗ trợ học tập

3. Được hướng dẫn và học thực tế trên Laptop (Mỗi học viên sẽ được hướng dẫn sửa bài thực hành riêng, cầm tay chỉ việc )

4. Học xong khóa học, học viên có kết quả bằng 2 năm kinh nghiệm.

5. Có thể làm được công việc của một kế toán tổng hợp,

+ Có thể kê khai thuế GTGT, TNCN, TNDN,

+ Làm sổ sách kế toán

+ Tính được giá thành sản xuất, xây dựng

+ Lập được báo cáo tài chính: bảng cân đối số phát sinh, bảng cân đôi kế toán, bảng lưu chuyển tiền tệ, …

+ Quyết toán thuế cuối năm: Quyết toán thuế TNDN, thuế TNCN

6. Được hỗ trợ tư vấn nghiệp vụ cả sau khi đã kết thúc khóa học

7. Được cập nhật kiến thực kế toán, cập nhật chính sách thuế mới nhất định kỳ sau khi kết thúc khóa học

Địa chỉ đào tạo kế toán thực tế uy tín tại Hà Nội

TIN HỌC – KẾ TOÁN TRI THỨC VIỆT

Cơ sở 1: Số 3E3, TT Đại Học Thương Mại, Mai Dịch, Cầu Giấy, Hà Nội

( Gần nhà sách Trí Tuệ)

Cơ sở 2: Đối diện cổng chính Khu A, ĐH Công Nghiệp, Nhổn, Bắc Từ Liêm, Hà Nội

Tư vấn: 04.6652.2789 hoặc 0976.73.8989

Sơ đồ tới trung tâm đào tạo kế toán: Click vào đây xem chi tiết